2021年营业税税目税率表(企业营业税材料税率试试多少)

原标题:2021年营业税税目税率表(企业营业税材料税率试试多少)

税率

增值税税率一共有4档:13%,9%,6%,0%。

1.特别记忆:

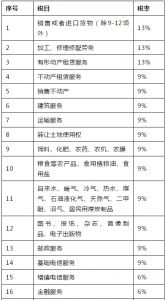

销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口“正列举”的农产品等货物(见附件1),税率为9%;

加工修理修配劳务、有形动产租赁服务或者进口货物,税率为13%;销售无形资产(除土地使用权为9% ),税率为6%; 出口货物,税率为0;

纳税人转让不动产、不动产经营租赁、提供建筑服务、销售自行开发房地产(以下简称四项业务),税率全部为9%;

2.其余的:销售或进口货物,税率是13%,销售服务,税率是6%。

征收率

增值税征收率一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

1.5%:主要包括销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。

2.征收率绝大多数是3%,容易与5%记混的单独记忆一下:

建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

3.两个减按:

(1)个人出租住房,按照5%的征收率减按1.5%计算应纳税额。

(2)销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。

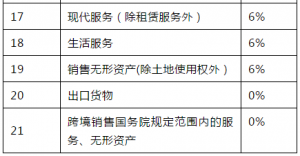

4.小规模纳税人以及采用简易计税的一般纳税人(见附件2)计算税款时使用征收率。

其中四项业务征收率:

小规律:

1.征收率大部分为5%(除建筑服务与车辆通行费)

2.简易计税时,四项业务除房地产销售外,预缴税款的计算和申报应纳税款的计算一致。(理解:这意味着适用简易计税方法所实现的增值税其实已经在预缴地即建筑服务发生地和不动产所在地入库。)

3.申报时:应纳税款=(含税销售额-可扣除)÷(1+税率/征收率)×税率/征收率/1.5%。

4.申报时可从含税销售额中扣除的:

(1)适用简易计税的不动产(不含自建)转让:可扣除不动产购置原价或取得不动产时的作价后的余额为销售额;一般计税自建和非自建不动产都不得扣除(理解:一般计税凭专票抵扣)。

(2)建筑服务:简易计税可扣除支付的分包款,一般计税不得扣除。(理解:继续沿用了原营业税差额征税规定,一般计税凭专票抵扣)。

(3)房地产销售:一般计税可扣除当期允许扣除的土地价款,简易计税不得扣除。

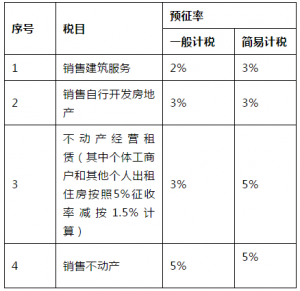

预征率

预征率共有3档,2%,3%和5%。

小规律:

1.预征率有2%、3%、5%三档,还有个人出租住房减按1.5%计算(征收率仍是5%,理解:营业税政策平移)。

2.简易计税预征率与征收率基本一致(除了销售自行开发的房地产外是按预收款计算按3%)(理解:保证原有地方财政收入不受影响)

3.销售不动产与销售自行开发的房地产简易计税与一般计税的预征率相同。

4.一般计税的预征率,除了转让不动产以前由地税代征时不好区分一般计税与简易所以用了5%,其余的是3%和2%(理解:建筑服务设的低是为了避免因在建筑服务地大量超缴,机构所在地出现留抵,占压纳税人资金)

5.计算公式:一般情况下,应预缴税款=(含税销售额-可扣除)÷(1+税率/征收率)×预征率

例外情况:

(1)销售不动产不论一般计税还是简易计税,均按5%征收率进行换算,即预缴时都是:(含税销售额-可扣除)÷(1+5%)×5%。(理解:转让不动产由于当时是原地税代征,纳税人身份由原国税掌握,无法区分是不是一般纳税人)

(2)房地产销售的应预缴税款=预收款÷(1+适用税率/征收率)×3%;(理解:延续营业税的操作方法,收到预收款后直接乘以3%计算应预缴税款,但现在可以换算成不含税价,减轻了房地产企业的现金流压力。)

(3)个人出租住房,按照5%的征收率减按1.5%计算应纳税额:(含税销售额-可扣除)÷(1+5%)×1.5%。

(4)除其他个人外,应向不动产所在地/建筑服务税务机关发生地预缴税款,向机构所在地税务机关申报纳税。(理解:其他个人提供建筑服务,销售或者租赁不动产,转让自然资源使用权,应向建筑服务发生地、不动产所在地、自然资源所在地税务机关申报纳税。)

(5)纳税人提供道路通行服务,在机构所在地直接申报纳税即可,不需要预缴税款。(理解:公路很长,可能跨好几个县(市、区)甚至跨省。)

6.预缴时可从含税销售额中扣除的(公式中简称可扣除):

(1)转让不动产:不动产(不含自建)转让,可扣除不动产购置原价或取得不动产时的作价后的余额为销售额,只要不是自建,一般计税和简易计税在预缴时都可扣除;

(2)个人转让住房:北京市、上海市、广州市和深圳市地区销售购买2年以上(含2年)的非普通住房可扣除购买住房价款,其他地区免征增值税。

(3)跨县市建筑:可扣除支付的分包款。一般计税和简易计税在预缴时都可扣除。

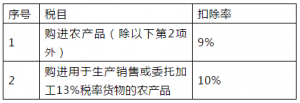

扣除率