存货减值账务处理是什么(企业存货减值核销会计分录)

时间:2021-04-02 15:10:04

作者:重庆seo小潘

来源:51开业

原标题:存货减值账务处理是什么(企业存货减值核销会计分录) 知识点 【考点1】存货减值处理 (一)可变现净值的确定 1.直接出售的存货:可变现净值=估计售价-估计销售费用和相关

原标题:存货减值账务处理是什么(企业存货减值核销会计分录)

知识点

【考点1】存货减值处理

(一)可变现净值的确定

1.直接出售的存货:可变现净值=估计售价-估计销售费用和相关税费

2.需要经过加工的材料存货:可变现净值=该材料所生产的产成品的估计售价-至完工估计将要发生的成本-估计销售费用和相关税费

【提示】关于售价

有合同

合同数量以内

合同价

超过合同数量

一般市场价

无合同

一般市场价

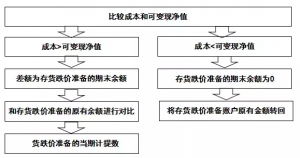

(二)存货跌价准备账务处理

1.存货跌价准备的计提

借:资产减值损失

贷:存货跌价准备

2.存货跌价准备的转回

借:存货跌价准备

贷:资产减值损失

3.存货跌价准备的结转

借:存货跌价准备

贷:主营业务成本(或其他业务成本)

examples

例题

20×9年12月31日,甲公司生产的a型机器的账面价值(成本)为2160000元,数量为12台,单位成本为180000元/台。20×9年12月31日,a型机器的市场销售价格(不含增值税)为200000元/台。甲公司没有签订有关a型机器的销售合同。计算a型机器的可变现净值。