年应纳税所得额怎么算(详解企业所得税税率三个档次)

原标题:年应纳税所得额怎么算(详解企业所得税税率三个档次)

在个人所得税法语境中,收入与收入额并不是完全相同的概念,比如《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

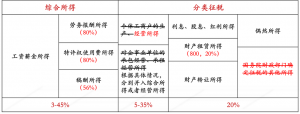

综合所得,是个税改革后新出现的名词,按个税法的解释,居民个人取得工资薪金、劳务报酬、稿酬、特许权使用费等四项所得,称为“综合所得”,综合所得是新个人所得税法的一类所得项目,而综合所得收入、综合所得收入额、综合所得应纳税所得额,则是围绕这个项目的三个金额。

综合所得的计算,按《个人所得税法》:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

由此,居民个人综合所得应纳税所得额 = 收入额 – 60000 – 专项扣除– 专项附加扣除 – 依法确定的其他扣除。

收入额 = 工资薪金收入额 + 劳务报酬收入*0.8 +特许权使用费收入*0.8 + 稿酬收入*0.8*0.7

ps:在财税2019年35号公告中更是明确,公式后三项为相应项目的收入额。

在总局2018年62号公告中,出现了综合所得年收入额的表述:

取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元;

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

从上述表述中,综合所得年收入额,应该就等于个税法在表述“综合所得”计算时用到的“收入额”,即工资薪金全额、劳务报酬与特许权使用费8折、稿酬5.6折之和。

在最新的《财政部、税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部、税务总局公告2019年第94号)中,出现了综合所得收入的表述:年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。

94号公告中的12万标准,依然是工资薪金全额、劳务报酬、特许权使用费、稿酬之和,这里用的是综合所得收入,不是收入额,因此,应该是几项收入(未打折之前)加起来的金额。

在与之配套的《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(税务总局公告2019年第44号)中,则出现了综合所得收入额的表述:

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额。

我们来看捐赠扣除,按个税法的规定:捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除。这里的应纳税所得额 ,应该是指捐赠扣除前的应纳税所得额。