流动资金贷款管理办法解读(了解流动资金贷款需求测算)

原标题:流动资金贷款管理办法解读(了解流动资金贷款需求测算)

作为贷款六要素的重要一环,向企业发放多少额度的贷款,一直以来是困扰银行人的难题。

2010年,银监会发布了《流动资金贷款管理暂行办法》(下称《办法》),并附带了“流动资金贷款需求量的测算参考”,用于指导银行测算流贷的额度。

那么,我们来看一下这个公式到底好用不好用。

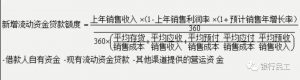

《办法》中关于额度测算的描述

将《办法》中关于额度测算的描述的,转化成公式,如下:

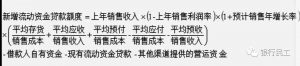

公式进一步简化后,如下:

公式中的要素分析

分析前提

在讨论某个变量时,需其他变量保持不变,故我们将不同的企业的财务数值套入公式,而不是将同一个企业不同的数值套入,以避免调整一个数值导致其他数值发生变动。

“结果值”即“新增流动资金贷款额度”。

讨论一:

1、《办法》中,上年销售利润率与结果值呈反相关。

《办法》:去年利润高→经营得不错→增加了资金储备→资金足够维持现有销售→减少流贷

银行os:去年利润高→经营得不错→增加了资金储备→把贷款发放给企业很安全→新增流贷→《办法》差评

2、《办法》中,预计销售年增长率与结果值呈正相关。

《办法》:预计今年能销售的不错→需要资金维持销售的大幅增长→新增流贷

银行os:预计今年能销售的不错→回款估计也没啥问题→把贷款发放给企业很安全→新增流贷→《办法》牛逼

讨论二:

1、《办法》中,销售收入与结果值呈正相关

《办法》:去年销售收入高→如果今年想维持像去年一样庞大的销售规模,需要资金支持→新增流贷

银行os:去年销售收入高→经营得不错→增加了资金储备→把贷款发放给企业很安全→新增流贷→《办法》牛逼

2、《办法》中,存货、应收、预付(简称流动资产值)与结果值呈正相关

《办法》:流动资产值增加→挤占了企业资金→企业需要资金支持,否则无法运转→新增流贷

银行os:流动资产值应维持在一个合理水平,过高或过低都不能给企业以资金支持→《办法》差评

3、《办法》中,应付、预收(简称流动负债值)与结果值呈反相关

《办法》:流动负债值增加→企业已经从各种渠道获得了资金→资金足够维持现有销售→减少流贷

银行os:流动负债值应维持在一个合理水平,过高或过低都不能给企业以资金支持→《办法》差评

讨论三:

1、《办法》中,借款人自有资金与结果值呈负相关

《办法》:自有资金高→企业不缺钱→减少流贷

银行os:自有资金高→企业不缺钱→把钱给企业很安全→新增流贷→《办法》差评

2、《办法》中,现有流动资金贷款、其他渠道提供的营运资金与结果值呈负相关

《办法》:钱多→企业不缺钱→减少流贷

银行os:现有流动资金贷款和其他渠道提供营业资金应维持在一个合理水平,过高或过低都不能给企业以资金支持→《办法》差评

结论:

《办法》从支持企业发展角度考虑,企业需要获得多少新增流动资金贷款才可以维持正常周转,同时更希望银行支持缺钱的企业,至于发放出去的资金是否安全,从这个公式中无法体现。

即,测算结果反映的是企业“缺不缺钱”的问题,而不是“能不能贷”的问题。

而银行更多是从资金安全性角度考虑,更愿意支持有钱的企业——风险永远是银行需要考虑的第一要务。

现实操作中的矛盾心理

现实操作中,银行为了安全起见,往往更愿意将贷款发放给不缺钱的企业。

所谓银行只会“锦上添花”,不会“雪中送炭”。

其实判断一个企业缺不缺钱,大可不必通过公式测算——只要利率合适,基本没有企业会拒绝贷款。

难以判断的是,究竟贷给企业多少钱是安全的。

对于流贷的额度测算,至今各个银行都没有统一的方法。

有的看用途——企业做订单、做项目缺多少资金,银行放多少贷款。

有的看担保——企业提供多少担保,银行放多少贷款。

有的看收入——根据企业收入核定一个系数。

《流动资金贷款管理暂行办法》发布的目的是“规范银行经营、加强审慎经营管理、促进健康发展”。

然而里面额度的测算公式,居然是为企业服务的,银行人表示难以理解。

距离《流动资金贷款管理暂行办法》的发布已经过去十年,经济环境较十年前有了较大改变,我们是否需要新的办法了呢?而你们银行是如何为企业测算流贷额度的呢?