主营业务收入借贷方向是什么(记忆管理费用借贷方向口诀)

原标题:主营业务收入借贷方向是什么(记忆管理费用借贷方向口诀)

小伙伴们大家好,今天福喜老师给大家带来一篇关于借贷记账法的干货,对于刚接触初级会计实务的小伙伴们来说可是福利啦。

大家都知道借贷记账法中的“借”和“贷”只是一个符号,没有任何意义,可以用任意两个文字或者字母代替。

资产+费用=负债+所有者权益+收入

等号左边在借方表示增加,在贷方表示减少。等号右边的在贷方表示增加,在借方表示减少。

但是大家也只知道怎样做,初学者还经常弄混。所以福喜老师给大家分析一下借贷记账法“借”“贷”方向规律的原因。

以下为借贷记账法“借”“贷”方向规律的正确打开方式:

借贷记账法在准则制定的时候,名字叫“左右记账法”会让大家更容易理解。所以大家在初步学习时可以把“借”当成“左”,把“贷”当成“右”。

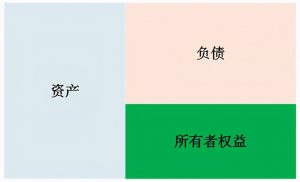

资产负债表,资产在左边,资产增加可以表示为“左:资产”即“借:资产”

负债在右边,负债增加可以表示为“右:负债”即“贷:负债”

所有者权益在右边,增减方向与负债同理。

至止,资产、负债、所有者权益的借贷方向我们解决了,接下来看一下损益类科目的借贷方向如何理解。

利润=收入-费用,可见收入增加,利润增加。费用增加,利润减少。

现在要做的事情就是把利润与资产负债表联系到一起去,利润到期末的时候是要转入“本年利润”中,再转入“未分配利润”。

所以在此刻,利润就与所有者权益划上了等号。

所有者权益在右边,贷方表示增加。收入又因为与利润方向相同,即与所有

者权益的方向相同,故“贷:收入”表示增加。

费用因为与利润方向相反,即与所有者权益的方向相反,故“贷:费用”表示费用减少。“借:费用”表示费用的增加。

问题:分析一下一列分录分别代表什么增加了,或者什么减少了。

1、借:应收账款100

贷:主营业务收入100

2、借:主营业务成本80

贷:库存商品80

3、借:银行存款100

贷:应收账款100

答案:

1、应收账款增加100,主营业务收入增加100;

2、主营业务成本增加80,库存商品减少80;

3、银行存款增加100,应收账款减少100。