会计科目名词解释大全原则(分享会计的基本常识整理大全)

原标题:会计科目名词解释大全原则(分享会计的基本常识整理大全)

备考中级会计职称之路注定不是轻松的,你只有足够的坚持,足够的努力,才会有回报。路虽远,行者将至,小编为大家精心准备了中级会计实务知识点,希望能对大家有所帮助。

会计科目

【所属章节】:

本知识点属于中级《会计实务》科目模块一会计基础知识介绍专题三会计科目和会计账户

【知识点】:会计科目

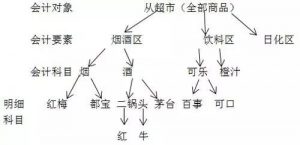

会计科目

(一)会计科目的含义和分类

1.含义 会计科目:简称科目,是对会计要素的具体内容进行分类核算的项目

2.分类 按反映的经济内容 资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目。(六大类)

按其提供信息的详细程度及其统驭关系 按其提供信息的详细程度及其统驭关系

【手写板】

(二)会计科目举例

1.资产类:库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、其他应收款、坏账准备、原材料、库存商品、存货跌价准备、持有至到期投资、可供出售金融资产、长期股权投资、长期股权投资减值准备、投资性房地产、固定资产、累计折旧、固定资产减值准备、在建工程、无形资产、累计摊销、无形资产减值准备、商誉、长期待摊费用、递延所得税资产、待处理财产损溢等。

2.负债类:短期借款、应付票据、应付账款、预收账款、其他应付款、应付职工薪酬、应交税费、应付股利、应付利息、长期借款、应付债券、长期应付款、专项应付款、预计负债、递延所得税负债等。

3.所有者权益类:实收资本(或股本)、资本公积、其他综合收益、盈余公积、专项储备、本年利润、利润分配等。

4.共同类:既有资产性质又有负债性质的科目,例如衍生工具等。

5.成本类:按成本的内容和性质的不同可分为反映制造成本的科目(如:生产成本、制造费用)和反映劳务成本的科目(如:劳务成本)。

6.损益类:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、其他业务支出、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用等