零申报的企业所得税季报怎么填(老会计实操季度报税)

原标题:零申报的企业所得税季报怎么填(老会计实操季度报税)

我遇到过不少会计,对财税处理模棱两可,税务处理时力不从心。因为她们很想提高税务处理水平,却不知从何下手。

要想提高财税专业,那就跟紧政策变动,加紧学习,抓住中心,宁精勿杂,宁专勿多。

马上到四月份了,财务既要准备企业所得税季报,可能又要同时准备年度汇算清缴,这个时候,脑子就会不清楚,易混淆!

莫烦!莫愁!莫慌!跟三哥学习企业所得税财税处理吧~需要以下4点去学习:

1. 企业所得税年报和企业所得税季报的区别和联系

2. 企业所得税年报和企业所得税季报的财税处理

3. 企业所得季报最为常见的11个易错点

4. 企业所得季报详细流程

企业所得税

年报和季报截然不同

千万别认为同样是企业所得税,年报和季报大同小异。这是大大的错误。年报是汇算清缴,是按照所得额计算的,季报是按照季度利润预缴的。那就从这三个角度区分开来说。

1. 性质不同

企业所得税季报属于企业所得税预缴。

企业所得税年报属于企业所得税汇算清缴。

2. 填报时间不同:

企业所得税季报在每季度结束在申报期内申报预缴所得税,法定节假日会对应延后,具体以当地税局为准。

企业所得税年报在次年5月31日前汇算清缴上年的所得税,多退少补。

3. 填报内容不同:

所得税季报,简单填列收入、成本、利润、预缴税款等;

所得税年报较复杂,要分析各所得税前扣除项目,根据所得税法做调整,计算应补或应退所得税额。

切记!汇算清缴和预缴税额的关系,如该公式说明。

企业汇算清缴=全年应纳税额-企业预缴税额

注意:原则上各地企业所得税年度预缴税款占当年企业所得税入库税款(预缴数+汇算清缴数)应不少于70%。

企业所得税

年报和季报财税处理

1、企业所得税季报

无论是内资企业还是外资企业所得税,纳税期均在税局确认预缴所得税。内资企业可按月或按季预缴企业所得税,外商投资企业和外国企业要按季预缴企业所得税。

企业预缴所得税的方法一般有2种:

1)以上年实际应交所得税为几次,适当考虑当年的预计生产经营情况,由税局确认全年预缴所得税后,再计算确定每期预缴税额。

2)以纳税人每期(月或季)的实际计税资料计算每期应缴所得税额。就如以当期财务会计的利润总额乘以所得税税率计算应缴所得税额。

注意:如果有金额较大的差异项目,如坏账准备差异,可在当期调整,但不进行全面调整。有2种方法的会计处理:

方法1:当企业每期实际预缴所得税额相同时,

借:应交税金-应交所得税

贷:银行存款

方法2:

① 期末计算应预缴的所得税时,

借:所得税

贷:应交税金-应交所得税

② 预缴所得税时,

借:应交税金-应交所得税

贷:银行存款

2、企业所得税汇算清缴

年末时,企业应进行所得税汇算清缴,根据预缴情况,计算全年应缴、应退税额,并申报。

在纳税年度,无论企业盈利、亏损或处于减免税期,均办理年度企业所得税申报。除特殊原因外。

无论企业纳税年度中,发生合并、分立的,应及时中税局变更税务登记,并正确进行汇算清缴,结清税款。

无论企业已预缴的税款少于全年应缴税款的,在汇算清缴期内结清应补缴的税款即可。若预缴超过当年应缴税额的,向当地税局及时办理退税,或抵缴下一年度应缴税额。2种方法的会计处理:

方法1:

1.计算应缴或应补缴的所得税时:

借:所得税

贷:应交税金-应交所得税

2.实际上缴税款时:

借:应交税金-应交所得税

贷:银行存款

3.实际收到退回的多缴税款时,作与上述方向相反的即可。

方法2:

1.计算应缴的所得税时,需减/加本期发生的递延税款:

借:所得税 、递延税款

贷:应交税金-应交所得税 /递延税款

2.实际上缴税款时

借:应交税金-应交所得税

贷:银行存款

还需要知道这2种特殊情况,所得税减免和纳税调整。

对于所得税减免的,企业不应该将其重新纳入损益中,进行利润或股利分配。如重新纳入的话,不仅使企业提供的会计信息不实,还对国有企业或国家有投资的企业的国有资产的一种流失。

因此,企业应正确地进行减免所得税的会计处理如下:

1.先进后退的

① 计提所得税时:

借:所得税

贷:应交税金-应交所得税

② 减免所得税时:

借:应交税金-应交所得税

贷:资本公积或盈余公积等

2.先缴后退的

① 计提所得税时:

借:所得税

贷:应交税金-应交所得税

② 上缴所得税时:

借:应交税金-应交所得税

贷:银行存款

③ 收到退款时:

借:银行存款

贷:所得税

3.法定直接减免,不作会计处理。

看完之后,对企业所得税年报和季报的思路有没有清晰很多?记住!学到很多东西的诀窍,就是一下子不要学很多。一步一步来,一步一步进。

企业所得预缴季报

11个高频易错点

问题1:企业所得税季度申报表中的“本年累计金额”这个金额是写本季度的还是全年累计的金额?

答:填报全年累计的金额,不用体现季度金额。

问题2:企业所得税季度申报表上的“营业收入”是企业所有的收入吗?

答:营业收入填写主营业务收入与其他业务收入之和。“营业收入”=主营业务收入+其他业务收入。

问题3:企业所得税季度申报表上的“营业成本”包含管理费用等吗?

答:营业成本填写主营业务成本与其他业务成本之和。

营业成本=主营业务成本+其他业务成本。

营业成本不包括营业外支出和期间费用。

问题4:季度预缴所得税表中的营业收入、营业成本与利润总额之间是否存在直接的勾稽关系?

答:季度预缴所得税表中的营业收入、营业成本与利润总额之间并无直接的勾稽关系。

表中的利润总额与第二行营业收入、第三行营业成本不存在必然的勾稽关系。不等于营业收入-营业成本。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

问题5:季度预缴所得税表中的利润总额根据什么来填报?

答:利润总额应是财务报表上的利润总额,直接按照利润表填写即可。

问题6:企业所得税季度预缴时是否可以弥补以前年度亏损?

答:“弥补以前年度亏损”,填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额(季报时可以弥补亏损)。

因此,企业所得税季度预缴时可以弥补以前年度亏损,不需要税务审批,直接填报上就可以。

注意:

季度申报时,需要汇算清缴年报申报完才可弥补亏损。为了避免第一季度无法弥补以前年度亏损,建议纳税人先进行年度汇算清缴申报,再进行月(季)度预缴申报。

问题7:企业所得税季度预缴申报表中第4行“特定业务计算的应纳税所得额”具体什么情况下需要填报?

答:第4行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。

房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算的预计毛利额填入此行。

企业开发产品完工后,其未完工预售环节按照税收规定的预计计税毛利率计算的预计毛利额在汇算清缴时调整,月(季)度预缴纳税申报时不调整。本行填报金额不得小于本年上期申报金额。

问题8:企业所得税季度预缴申报表中附表必须要填报吗?

答:当纳税人不享受相关对应优惠的时候,不需要填报。一般企业只填主表,有相关事项的才需要填写附表,

问题9:小型微利企业所得税优惠的享受需要税务备案吗?

答:选择享受小型微利企业税收优惠的企业,只需通过填写附表3即完成备案,无需另行完成备案操作。

问题10:单位属于小型微利企业,但在申报企业所得税季报时系统默认为“否”,也无法修改,咋解决?

答:①目前系统针对无独立法人资格的分支机构(包括查账征收和核定征收),不能享受小型微利企业优惠,判断是否为分支机构:查看【纳税人基本信息】-【总分机构信息】中【总分机构类型】是否为“分支机构”或“分总机构”;

②检查本年各季度所得税报表中资产总额平均值相加后÷季度数≤5000万;

③从事国家非限制和禁止企业、且同时年应纳税额所得额不超过300万,从业人数不超过300人。

问题11:单位是分支机构,季度预缴申报表如何申报?

答:分支机构季度申报时,收入、成本费用无需申报,只需要填报20和21行分摊的税额。

好了,来个小白也能学会对报税实操流程。

企业所得税季报

申报详细流程

1、登录报税的客户端或电子税局,输入登录密码以厦门为例

2、进入“我要办税”的“税费申报及缴纳”

3、进入“企业所得税申报”,根据企业类型选择申报方式。(此处以“查账征收企业”为例,即第1项业务功能)

4、选择税款所属期:2021年第1季度,点击“下一步”。

5、根据企业情况,填报相关主表(a类)和附表。

6、根据企业实际情况,填写主表(a类)和附表。

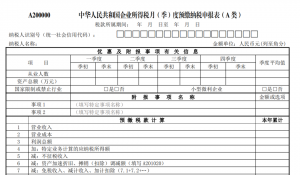

主表:《企业所得税月(季)度预缴纳税申报表(a类)》(a200000)

附表:《固定资产加速折旧(扣除)优惠明细表(附表二)》(a201020)

《企业所得税汇总纳税分支机构所得税分配表》(a202000)

删除:原《免税收入、减计收入、所得减免等优惠明细表》(a201010)、原《减免所得税优惠明细表》(a201030)

当然,不是每个表都必须有数据,有的就填写,没有的就空白保存提交即可。

8、在填写完相关报表后,点击“审核”。

9、审核完毕后,系统将出具申报回执,此处“应纳税额”将包含前期申请缓缴的部分。点击“缴纳税款”,即可进行缴纳。

10、最后缴纳税款,检查下申报情况,状态显示完成即可