会计档案的保管期限是从什么时候算起(新会计档案保管期限表大全)

时间:2021-04-08 16:10:07

作者:重庆seo小潘

来源:51开业

原标题:会计档案的保管期限是从什么时候算起(新会计档案保管期限表大全) 会计档案是会计基础中很重要的内容,在实际工作中也经常遇到,企业中哪些属于会计档案,会计凭证如

原标题:会计档案的保管期限是从什么时候算起(新会计档案保管期限表大全)

会计档案是会计基础中很重要的内容,在实际工作中也经常遇到,企业中哪些属于会计档案,会计凭证如何归档,会计档案的保管期限分别是多久?这些最基础的问题是每个会计人必须知道的。高顿网校小编整理了会计档案相关的知识,希望对大家有用,赶紧学起来~

会计档案分为:

1、会计凭证类

2、会计账簿类

3、财务会计报告类

4、其他会计资料

各单位的预算、计划、制度等文件材料属于文书档案,不属于会计档案。

会计档案的归档:

1、会计凭证一般每月装订一次

2、会计账簿在年度结账后,整理立卷

3、财务报表一式三份,上交税务两份自己留档一份

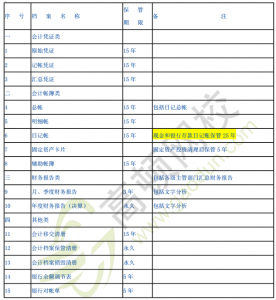

会计档案定期保管期限分为:3年、5年、10年、15年、25年和永久。

企业和其他组织会计档案保管期限表

各单位保存的会计档案不得借出,如有特殊情况,经被单位负责人批准,可以提供查阅和复制。查阅人员严禁在会计档案上涂画、拆封和抽换。

会计档案销毁的基本程序和要求:

1、编制会计档案销毁清册(单位负责人应当在清册上签署意见)

2、专人负责监销(单位:由单位档案部门和会计部门共同派员监销:国家机关:由同级财政部门、审计部门派员监销;财政部门:由同级审计部门派员监销)

3、不得销毁的会计档案(保管期满但未结清的债务债权及其他未了事项的原始凭证;保管期满的在建工程档案)

会计档案的建档、销毁都有详细的流程,会计人在进入企业时,要熟悉企业的情况,更好地开展会计工作,就需要及时掌握企业的会计档案情况。只有把最基础的事情做好,才能更好地为企业服务。