废品损失计入产品成本吗(废品损失的借贷方向)

原标题:废品损失计入产品成本吗(废品损失的借贷方向)

一、废品损失费的含义

废品损失费主要是指因产成品、半成品、在制品达不到质量要求且无法修复或在经济上不值得修复造成报废所损失的费用,以及外购元器件、零部件、原材料在采购、运输、仓储、筛选等过程中因质量问题所损失的费用。具体包括在生产以及采购、运输、仓储、筛选等过程中报废的产成品、半成品、在制品、元器件、零部件、原材料费用以及消耗的人工费用、能源动力费用等。

二、形成废品损失的原因分析

产品在生产、储存过程中,由于人、机、料、法、环等因素造成的报废,具体如下。

1.操作人员的质量意识和技能水平不足形成废品。

2.机器设备或工艺装备不合格形成废品。

3.原材料或辅助材料、燃料等不符合相关标准形成废品。

4.《生产作业指导书》发生错误或不明确形成废品。

5.产品周转过程中由于防护措施不当形成废品。

6.生产或储存的环境与产品要求不符形成废品。

7.生产线为了追赶生产进度而忽略质量标准形成废品。

8.单次采购原物料的数量过大,与实际使用情况产生较大差距,原产线停产、转产造成较多原物料丧失使用价值形成废品。

三、废品损失费的控制措施

为了降低生产和周转中的产品损耗,有效控制废品损失费,根据上述分析,企业需要从以下六个方面制定控制措施。

1.加强开工前的检验检查工作

对生产工序和生产过程,特别是关键工序和特殊过程,需要在开工前进行检查,保证生产过程的人、机、料、法、环等生产条件符合工艺规程规定的要求。

生产前对机器设备进行调试及维护保养,对进厂原物料严格把关(尤其将亟待上线投产的特采原材料报各相关部门进行审批),完善作业指导书、作业注意事项等文件资料,改善工艺装备,设定合理的环境温湿度并严格管控,协调生产线进度和生产计划等,从而提高产品合格率,减少生产过程中的废品损失费。

2.加强人员培训培训工作

保证人员具备操作资格和质量意识,其业务技术水平和操作技能可以满足规定的要求。

3.加强过程的测量统计与改进

(1)采用适宜的统计技术和方法,对过程中发生的异常实施重点控制。

(2)对过程的工序能力进行测量和改进,保证工序能力可以满足工艺要求。

4.设置堪用品库,对可以维修并且有维修价值的产品进行单独管理,以备后续使用。

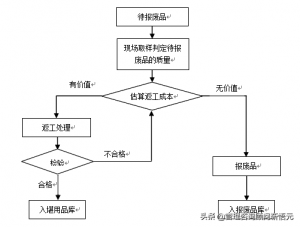

5.严格制定报废流程及报废审批制度,防范和监督由于不合理的报废行为所产生的废品损失费,如图6-1所示。

图6-1 待报废品审批鉴定流程

6.针对原物料采购过多的情况,生产计划部和采购部应注意以下两点,在原物料得到充分利用的同时,减少废品损失费。

(1)负责下达《采购通知单》的生产计划部门应以满足预期内的工单产量和安全库存为目标,以节约库存成本和避免报废损失为原则,合理申报缺料数量。

(2)采购部实际执行采购时,应以生产计划部提报的缺料数量为主要依据,适当结合供应商的销售政策,在节约采购成本的同时注意防范报废风险。