流动资金贷款期限的规定(银行流动资金贷款测算)

原标题:流动资金贷款期限的规定(银行流动资金贷款测算)

我们有什么业务武器?

传统的银行信贷业务有四种:贷款、票据、信用证、保函,其余大多数都是在这四种业务的基础上进化而来。

传统贷款产品

按照客户划分为:法人贷款 和 自然人贷款

按照期限划分为:短期贷款、中期贷款、长期贷款

按照用途划分为:流动资金贷款、固定资产贷款、个人经营性贷款、个人消费贷款等。

银行细分的信贷业务品种

01 流动资金贷款?

流动资金贷款是银行为解决企业在生产经营过程中和设备更新改造时流动资金不足而提供的贷款。主要是是为了满足中短期资金需求,保证生产经营活动正常而发放的贷款。

客户来说这个资金监管最松、用途最宽泛的,相当于现金,可以自由支配。

但是对银行来说,存在较大风险。

1)借款用途不明:表面原因是流动资金短缺,但真实原因却很难分辨。

例如:一家刚建好的4s店申请流贷买提车,表面看起来是流动资金贷款,但是新店总要有几辆车来展示吧,很有可能流动不起来。变成短贷长用。

2)贷款用途宽泛:可以是日常周转金、采购货款、发工资、付水电费,甚至还其他银行贷款。

3)还款来源不明确: 看起来可以是企业全部收入,但能控制的很少。

4)金额测算存在问题:测算是依赖很多假设条件的,计算出来的金额往往不准确。

5)期限问题: 能投放流贷的都是好企业、优质客户,银行一般不压缩贷款,到期了就续贷,实际是短贷长用。

如何防范:

1)追加担保 ,在无法把握第一还款来源时,依赖第二还款来源。

2)到期还清贷款再贷款,相当于对企业财务状况进行压力测试,检查了企业的经营与资金管理状态。

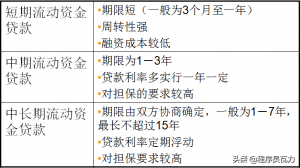

根据贷款期限的不同大致可分为以下几种类型:

02 固定资产贷款 与 项目贷款?

固定资产贷款:借款人用于固定资产投资的贷款。

项目贷款:特殊的固定资产贷款。

两者风险都比较大,因为固定资产投资或项目投资会改变企业的运营模式,而银行只能根据企业历史表现判断是否放贷。

实例:某汽车厂现有a车型生产线,打算要做b车型生产线,向银行申请贷款。

问:这是固定资产贷款还是项目贷款?

答:需要通过还款来源确定是什么类型贷款,仅用b车型生产线的收入还款就是项目贷款,用a车型生产线的收入还款就是固定资产贷款。

问:做区分有什么意义?

答:有时候有,特别是需要调查的事情不同时,案例中如果是固定资产贷款的话,就要更全面的综合考虑,要调查a与b生产车型的关系是替代品?还是互补品(牵引车与拖斗)?有没有不利影响,会影响a的销售收入?如果是项目贷款就要,着重深入调研b生产的车型有没有前景?会不会滞销?