复式记账法的例子(简述借贷记账法的记账规则)

原标题:复式记账法的例子(简述借贷记账法的记账规则)

刚毕业时,做了三年审计咨询的工作,不想一直以四大狗的标签卖体力。偶然机会,转身跳入股权投资的坑,目前在坑里已经吃土好多年。

总体上这些年的工作是在财务口的,搬过很多砖,踩过不少坑,也算是对财务有了一些通俗的、实践性的甚至错误的理解。因此将这些理解和思考的过程记录下来,建立一个系统的框架,也许对别人有用。

四大的每一个人必考cpa,就算偶尔有人例外没考,但他也对cpa了解极为清楚。因为在国内cpa是一条极为重要的财务成长路径,我们从cpa开始。

01 问题所在

cpa中最难的肯定是会计,因为会计是一个独立的体系。cpa会计课官方教材的第一章会介绍这些东西:

"会计是用来提供决策有用的信息,提高企业透明度,规范企业行为"

"会计信息要有可靠性、相关性、可理解性、重要性等等",对还有"可比性、及时性、实质重于形式"等等等。。。。

"会计要素是资产、负债、权益、收入、成本费用、利润"

"会计计量要以可变现净值、公允价值等计量"

"财务报告应包含资产负债表、利润表、现金流量表之类的"。

介绍这些东西用了将近二十页的篇幅!看完这些你会有什么感觉。我当时看完第一感觉是,不知道重点在哪儿,它想要表达什么。工作中要是这么给老板汇报工作,不知道死多少次了,写书的人真不把出钱的读者当老板。

第一章中提到的,信息要有可靠性、相关性。。。。。。这很废话,这是我默认的也是绝大部分脑子正常的人默认的,还用得着这么长的篇幅讲。类似的,持续经营,实质重于形式。财务报告是哪几张表构成的,好吧。

设想一下,我要给你介绍个男朋友或女朋友,我跟你说了二十分钟基本情况,可是就是不知道他身高体重,惊喜不。

第一章的整体内容,对学习过会计的人来说,是废话,会很高兴很快看完20页书了,完成一个小目标。对零基础的人来说,什么狗屎玩意,说的一头雾水,根本不知道作者到底要闹哪样。总体上,它跳过了一些很重要的东西。

理解会计体系的最基础最重要的概念——复式记账法/借贷法记账,第一章没有讲,后面的所有章也没有讲。同时,权责发生制和实质重于形式也表述的很浮夸,很怀疑书的作者理解这两个概念吗。我们现在来分别推演一下。

要说复式记账法,就得先说会计是做什么的,怎么来的,为什么感觉会计好难?

02 准确的讲会计是一个记流水账的过程,不应该有其他高级解释!

中学的时候在学校里面住,每个月家里面大概给160元的零花钱,这时候我的笔记本从后面翻开,会有这样的记录:

9月1日,食宿费: 120元

9月2日,笔跟笔芯: 1.5元

9月5日,辣条一包: 0.5元

……

9月15日,书1本: 25元

9月28日,小浣熊一包: 0.5元

到9月底了,我数了一下锁在箱子里面的钱,一看还有6元。然后拿出笔记本算了一下,也是6元,说明没有丢钱,也知道都花在哪里了。万事大吉!

这时候设想,有一位跟我一样习惯的父亲,他也在记账,但是记录下来的却有可能是这样子的:

年底还剩的钱: 200000元

1月收到工资: +10000元

1月柴米油盐: -3000元

1月衣服出行: -2000元

2月收到工资: +10000元

2月柴米油盐: -3000元

2月购买衣柜: -6000元

2月购买汽车: -100000元

……

12月收到工资: +20000元

12月购买衣服: -10000元

12月购买厨具: -1000元

年底这一天,这位父亲看一眼账本大概会知道:嗯,今年赚了13万,吃喝花了多少,还多出来一辆车,多出来几个柜子,几个锅碗,还剩多少钱。然后他想下一年大概还能赚多少钱,家里需要添置做什么,需要多少钱,需不需要在哪里节省点儿。上面的那个流水记录就能满足他的需求了。这个记录很好,万事大吉!

我们的想象可以再美好一些,如果是个大户人家赵员外,家里有矿,开着大企业,这个时候赵老板聘请小白记账,该怎么记录呢,可能就是这样子的:

1月老板投入现金: 100万元

1月发工资: 10万元

1月买车: 10万元

1月买设备: 20万元

1月买桌子: 3万元

2月发工资: 10万元

2月采购原料: 5万元

2月卖产品: 7万元

……(记录n多条)

然后到年底了,赵老板来问小白,今年钱花哪儿了,还剩下些什么东西,都从哪里赚钱了?

这时候小白拿出自己记录的上万行记录,绝对会一脸懵逼,这tm问的什么鬼问题,怎么可能知道。

小白花三天时间理清楚之后,可能会这样跟赵老板说:今年我们原来有100万,买原料花了300万,卖产品得到500万,然后还买了些桌椅文具,他们现在还能用,分别有五台机器、三个桌子、50个椅子、10盒笔、五台打印机、3个办公室、10包a4纸……等等一大堆。

然后赵老板这时候就知道该怎么办了,大概知道下一年买什么原料,生产什么,也大概知道桌椅文具机器设备需不需新购置。这时候也算是万事基本大吉!

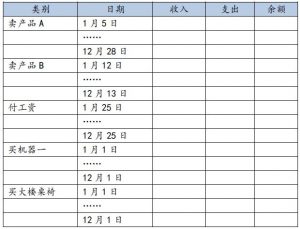

但是,事情需要发生一些变化。某个小白或者一群小白的同伴们,经过多年实践,他们开始这样记录:

这时候看起来就炫酷多了,发生了什么交易或花钱的地方,分别放在各个类别下记录,而且一眼就看出来本类别收支多少,余额多少,逼格就上来了。

然后小白用了三分钟,就开始给赵老板汇报了,非常得意的说,我们今年钱从哪里来,到哪里去,还有什么东西在手,这些东西共值多少钱。赵老板也能分分钟get到信息点,知道现况,也知道下一步决策需要的信息。万事大吉again。

这里小白的会计记录多了一个方式,分类汇总。就是把日常交易按我们需要的维度分类,然后按大类看结果。然后就完美了,达到这种程度,一个会计最本质最基础的目的就达成了——高效的记录信息并提取信息!用于下一步决策。

前面讲的学生式(日常生活)、家长式(日常生活)、家族式(商业活动)的记录都是会计记录,区别只是复杂程度不同,记录的清晰程度不同。第一个结论:你按直觉记下的花钱记录就是会计。第二个结论:随着记录事情变复杂,需要分类汇总。

到这里就清楚了会计是什么:是对花钱(交易)事情的记录。会计是从哪里来的:从日常生活及商业活动的记录中演变出来的。为什么现在会计是一个难的学习过程:因为当记录的事情本身变复杂时,记录也变得复杂了,所以有了分类汇总,分类的方法和角度千变万化,具有专业性,所以事情变得难了起来。

(多说一句,你看到的资产负债表、利润表只有简单的几十条,这就是分类汇总后的结果。分类汇总的结果是一个框架,便于理解和作出决策的框架。)

好,理解了会计是什么,怎么来的后,就能讲清楚复式记账法吗?不行,还不够,还得先说一下"资产=负债+权益"恒等式是怎么来的?有什么用?

03 资产负债权益恒等式出现的原因是什么?

赵老板开心的运营着他的企业,每年赚好多钱,生活改善的速度如火箭般飞升。这时候隔壁老王嫉妒了,也要开个企业,来改善生活,但是老王穷啊,自己没有足够的启动资金,老王找来了自己的搭档小王,两个一起出钱开办企业。

(1) 赵老板的公司:公司的就是我的,我的就是公司的。

(2) 老王和小王的公司:公司的就是我们的,我们的不一定是公司的。

第二种情况下,有两个问题出现了:我们的不一定是公司的,说明老王小王与公司是独立的,公司是完全没法在老王小王那里蹭点儿便宜了,那老王和小王要来蹭公司便宜怎么办?公司的就是"我们"的,"我们"中老王和小王分别占多少?

现代商业制度因为对这两个问题提出了解决方案,而后导致这个世界开挂了。这个解决方案就是:独立法人实体!

也就是说公司是一个法律意义上的人,有自己的资产,可以自己的名义和他人(自然人)交易,这是法律语言的表述,换成会计语言就是:

资产=权益

这个等式一边是说钱花在哪儿,

一边是说钱来自哪儿。

第一种情况下,赵老板和自己的公司相互占便宜,没有关系的,没人在意,区分没有意义。

第二种情况下,老王和小王的公司,就需要法人实体了,因为权益是需要区分的,区分哪些是大王的哪些是小王的,也要防止这两货去占公司便宜,所以公司是一个独立人格。

当公司有了法人实体资格后,也就是它把自己当人看了之后,公司可以开始向外部借钱了,这时候对公司法人实体的会计描述语言就切换成:

资产=负债+权益

等式一边是钱花在哪儿,

一边是说钱来自哪儿,钱的来源多了一个。

好多大牛会把"资产=负债+权益"归结为人类几大发明之一,也能看出他的重要性。其实这里他们主要想说的是,企业可以变成一个独立实体,而且可以通过借钱(负债)经营,也就是通过杠杆来扩大规模。

资本主义不就是资本集中而后扩大规模嘛,这个恒等式是个理念上的突破,或者提供了思路,开了脑洞。所以也就被各路大牛各种推崇。就像英国人和荷兰人想来印度打劫,但是得造船、买枪啊,这都需要天量的资金,怎么办呢?通过权益和负债来凑这些钱,也就是发股票或者借钱。

好,这里总结一下事情的发展过程:因为钱少的穷逼们想要合伙办公司,或者开办公司需要的钱实在太多了,需要大家一起出钱出力。所以需要公司有独立法人地位,好搞清楚组团办事的人各自能分多少赃。负债的方式出钱的人少分点儿,权益方式出钱的人多分点儿。

也就是说,现代商事规模扩大需要资金聚集,因此出现了独立法人实体这个解决方案。对独立法人实体的算账(核算)有需求,我们又提出了"资产=负债+权益"恒等式的解决方案。"资产=负债+权益"恒等式方案是个框架性结构,如何实操呢,通过复式记账法来搞定。

04 复式记账法就是记两次数字的意思!

资产=负债+权益 更多的是一个法律上的商业制度安排,跟我们会计记录如何联系起来呢,这个逻辑过程该如何建立呢?我们遵循先前的故事展开。

在赵老板自己开公司的时候,需要搞清楚的问题是:钱花在哪儿了,从哪儿赚钱多,哪里不赚钱?这就够了。所以会计记录有这个表格就够用了:

在老王和小王一起开公司的时候,需要搞清楚的问题就多了一个:钱从哪里来,最后分赃怎么算? 这时候上面这个表格就不够用了,它没有对这个问题给出解决方案。

上面的表格记清楚了资产有什么,资产是怎么来的,资产是怎么消失的。也就是"资产=负债+权益"中,只记录了"资产",负债跟权益没有记录。

这个时候,为了记录清楚资产、负债、权益这三项内容,记账方式就要改变一下了,也就是复式记账法出现了。复式记账法根据名字理解就是记两次!

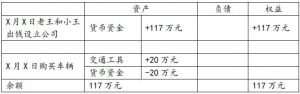

赵老板有117万元,想要用这些钱做生意,他先用用20万元买了一辆车。怎么记录呢?如下:

此处展示的信息是:我有一辆车和97万元,我要用这辆车和97万来做生意。

如果是老王跟小王一起出了117万元,用来做生意,他们先用20万元买了一辆车,那就会这样记录:

此处展示的信息是:老王和小王出了117万元,我们有117万元的资产用来做生意,其中20万元是交通工具,97万元(+117-20)是货币资金。

上面两种记录方式,区别在于:

花20万元买一辆车,第一种情形下,只记录一次数字,货币资金减少20万元。第二种情形下,记录两次数字,货币资金减少20万元,同时交通工具增加20万元。

第二种情形下,记录两次数字,也就是复式记账法。

从使用的角度看,区别在于:

第一种情形下,我得到的信息是:有一辆车和97万货币资金

第二种情形下,我得到的信息是:有价值20万元的交通工具和97万元的货币资金。

乍一看,是没有区别的,但是当企业的规模很大的时候,资产不止有1辆车,还有好多房产、机器、设备、办公用品的时候,第一种表述方式下,信息就太多且杂乱无章,而第二种表述方式,给各个资产用数字衡量加总后,很容易就理解了大概有什么规模的资产,虽然没有精准的知道所有的资产是什么,但是知道了资产规模是多少量级的,不影响后续决策(需增加或减少多少规模,具体是增加那种类别的,不重要,一步步分解下去给不同的职能人员去处理)。

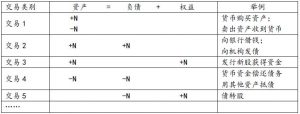

所以,复式记账法就是记两次,在"资产=负债+权益"这个等式下,记录两次,对不是货币资金的那一端(一笔交易的两端,一端是货币资金、一端是资产或负债等非货币形式),赋予货币值后记录一次,对货币资金的一端记录一次。

列个表格可能好看懂一些:

看到没,每笔交易记录两次,保证等式是正确的。而n就是货币数值,对资产赋值后表示出来。

至于实际中,什么是借方,什么是贷方,不要管,记住实质是增减,从增减的角度理解。

本质上,复式记账法就是对交易中,非货币属性的一端赋值(赋予货币值),然后记录两次数字,一次是货币端的数字,一次是非货币端的数字。非货币端数字化的好处是方面抽象化到战略层面理解繁复的交易事项。

我们经常听到"有借必有贷,借贷必相等",这是一句正确的废话,说的挺对,但是让人完全get不到任何有用的信息。实际学习中请务必忽略并忘记这句话!

至于具体借贷代表增还是减,如果不好记忆,这里可以提供一个记忆的思路。只要使得实物资产增加就记借方,使得实物资产减少就记贷方。

资产项下:资产增加借方,资产减少贷方。负债项下:负债增加,表明需要用资产偿还的数量增加,资产会减少,记贷方。反之亦然。权益项下:权益增加,表明欠股东的钱增加,未来需要用资产偿还股东,资产会减少,记贷方。反之亦然。

收入:收入增加,需要交付资产(存货)给别人,资产减少,记贷方。成本费用:成本费用增加,说明别人给我提供了存货,存货增加,资产增加,记借方。

1494年意大利人卢卡·帕乔利出版了《算术、几何、比及比例概要》,里面对复式记账法有系统系的阐述,因此他被称为现代会计之父。卢卡·帕乔利当时主要生活在威尼斯,我们知道威尼斯在意大利东北部,地处中亚和欧洲商贸枢纽,当地商业活动异常繁荣,因此卢卡·帕乔利才有机会接触并系统记录了复式记账法。其实同时代各个国家地区的商事记录活动中都能找到复式记账法的影子,因为它就是随着商业繁荣复杂之后,出现的一个趁手的工具。

终 总结

总结起来,第一步,现代商事规模扩大,提出了独立法人实体的制度。

第二步,本着亲兄弟明算账的原则,对独立法人实体的核算问题,提出的解决框架是"资产=负债+权益"。

第三步,对"资产=负债+权益"给出具体解决方案:对每一笔交易进行记录时,货币端记录一次数字,对非货币端赋值后记录一次数字,两次记录分别归类到"资产、负债或权益"项目下,保证了"资产=负债+权益"恒等式。第三步就是复式记账法。

附

这一篇本来要介绍三个基础概念,复式记账法、权责发生制度和实质重于形式,但写完复式记账法后发现太长了,六千多字。所以另两个概念下一篇写。