会计财务软件做账流程(教你财务软件建账的步骤)

原标题:会计财务软件做账流程(教你财务软件建账的步骤)

很多学员虽然有会计证书,可是说起做账依然各种迷茫,应聘也没底气。由于没有实操经验,没接触过财务软件,不知道财务软件记账流程,操作更是不熟悉,建账、记账、过账、结账一脸懵!接下来这篇指南为大家讲解财务软件做账全流程,吐血整理,绝对值得收藏!

首先我们来了解一下财务软件做账流程:

选择软件→建立账套→设置科目和辅助核算→录入期初余额→设置凭证种类录入凭证→生成或录入期末结转凭证→审核凭证→记账→结账→生成财务报表。

下面小编将进行分步讲解:

01 选择软件

很多同学在校时学习过财务软件的应用,但是对选择哪一种财务软件拿不定主意,可以从以下几个方面考虑:

1.单用户(单机)、多用户(网络)、本地财务软件、在线财务软件的选择。

2.对模块的需求。你企业需要什么样的模块,是否需要决策分析功能等。

3.服务的重要性。

4.与客户、合作伙伴的兼容。不同财务软件之间,基本可以兼容,但各自在细微功能方面还是有区别,所以你最好选择与你的客户相同的,便于业务往来。

02 建立账套

建立账套时需要设置账套名称、会计制度、建账时间、人员设置、纳税性质。除了会计制度大家可能不知道如何选择,其他的按照实际情况进行填写即可。

03 设置账目和辅助核算

会计科目:一级科目系统已自动设置,主要根据公司性质设置二级科目。

举个例子:

科目级次:4-2-2-2-2-2

1002-01-01-01-01-01

辅助核算:满足核算要求及管理数据需要。

应收账款、预收账款:按客户设置

预付账款、应付账款:按供应商设置

其他应收款、其他应付款:员工、客户、供应商等

存货:设置数量金额明细

费用类科目:为便于考核分析,费用一般可以按部门设置辅助核算

员工个人借款,费用,销售部员工收入等可按员工设置辅助核算

损益类科目:按项目设置辅助核算

04 录入期初余额

新办企业:期初余额为0,无需录入。

老账延续:资产、负债、权益类按明细余额录入,损益类科目无需录入。

05 设置凭证种类录入凭证

设置凭证种类:小企业可以设置一种记账凭证。若财务人员较多,可以按照每人分管项目分类设置,每一类分别编号。

例如:

收款凭证、付款凭证、转账凭证

现金收款凭证,现金付款凭证,银行收款凭证,银行付款凭证,转账凭证

现金凭证、银行凭证、转账凭证

录入凭证:对经济业务进行记录。

收款凭证:银行回单、收据

付款凭证:借款单、支出凭证(费用报销单、车票等)

其他凭证:入库单、出库单

06 生成或录入期末结转凭证

期末事项:

一、计提折旧

《中华人民共和国企业所得税法实施条例》第六十条 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

二、长期待摊费用摊销

摊销办公室房租

借:管理费用-装修费摊销

贷:长期待摊费用-办公室装修

三、无形资产摊销

1、《中华人民共和国企业所得税法实施条例》第六十七条规定: 无形资产按照直线法计算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。作为投资或者受让的无形资产,有关法律规定或者合同约定使用年限的,可以按照规定或者约定的使用年限分期摊销。

2、企事业单位购进软件,凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,经主管税务机关核准,其折旧或摊销年限可以适当缩短,最短可为2年。

摊销办公软件费用

借:管理费用-无形资产摊销

贷:累计摊销-财务软件

四、计提工资、社保、公积金

计提工资

借:管理费用-工资

销售费用-工资

制造费用-工资

贷:应付职工薪酬-工资

计提社保

借:管理费用-社保

销售费用-社保

制造费用-社保

贷:应付职工薪酬-社保

计提住房公积金

借:管理费用-住房公积金

销售费用-住房公积金

制造费用-住房公积金

贷:应付职工薪酬-住房公积金

五、成本计算结转

结转成本

借:主营业务成本

贷:库存商品

六、结转增值税

结转增值税

当月应交未交的增值税

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-未交增值税

当月多交的增值税

借:应交税费-未交增值税

贷:应交税费-应交增值税-转出多交增值税

七、计提附加税

借:税金及附加-城市维护建设税

税金及附加-教育费附加

税金及附加-地方教育附加

贷:应交税费-应交城市维护建设税

应交税费-应交教育费附加

应交税费-应交地方教育附加

八、计提所得税

每季度末计提

借:所得税费用-当期所得税费用

贷:应交税费-应交企业所得税

九、期末损益结转

财务软件设置了期末损益一键结转,我们只需手动结转即可。

十、结转本年利润

借:本年利润

贷:利润分配-未分配利润

或

借:利润分配-未分配利润

贷:本年利润

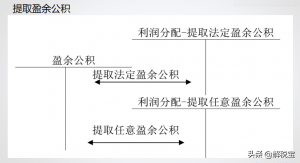

十一、提取盈余公积

法定盈余公积=税后利润*10%

任意盈余公积=税后利润*公司规定比例

账务处理:

借:利润分配-提取法定盈余公积

利润分配-提取任意盈余公积

贷:盈余公积-提取法定盈余公积

盈余公积-提取任意盈余公积

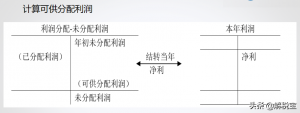

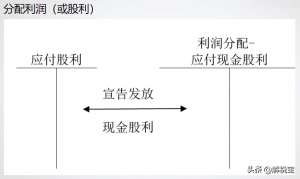

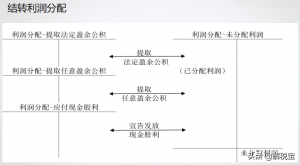

十二、利润分配

将利润分配分为以下四个部分:

(一)计算可供分配利润

(二)提取盈余公积

(三)分配利润(或股利)

(四)结转利润分配

07 审核凭证

审核会计凭证的科目、金额等是否正确,确保凭证正确无误,在审核完凭证后才能进行下一步操作。

这里需要注意的是审核与填制凭证不能为同一人。

08 记账

使用财务软件使得财务记账非常简便,只要我们把凭证录入之后,直接生成明细账、总账等。

09 结账

注意:结账后凭证、账簿不允许修改。

《企业会计信息化工作规范》:第十条 会计软件应当提供不可逆的记账功能,确保对同类已记账凭证的连续编号,不得提供对已记账凭证的删除和插入功能,不得提供对已记账凭证日期、金额、科目和操作人的修改功能。

10 生成财务报表

自动生成资产负债表、利润表和现金流量表,进行下载即可。