地方一般公共预算收入概念(政府财政收入三大来源)

原标题:地方一般公共预算收入概念(政府财政收入三大来源)

随着每个地方2018 年预算执行情况和 2019 年预算报告的公布,相信大家在看预算报告时候,对一般公共预算总收入与地方一般公共预算收入两个概念一直分不清,那么两者的区别在哪里?

一般公共预算总收入=地方一般公共预算收入+上划中央的税收部分。

(一)地方一般公共预算收入=税收收入地方分成部分+非税收入

1.税收收入主要包括增值税(地方分享50%部分)、企业所得税和个人所得税(地方分享40%部分)、城市维护建设税、资源税、房产税、印花税、城镇土地使用税、土地增值税、车船税、耕地占用税、契税、烟叶税、环保税;

2.非税收入主要包括专项收入、行政事业性收费、罚没收入、国有资本经营收入、国有资源(资产)有偿使用费以及其他收入。

(二)地方上划中央的税收部分=一般公共预算总收入-地方一般公共预算收入

地方上划中央的税收部分=增值税(中央分享50%部分)+消费税(中央分享100%部分)+企业所得税+个人所得税(中央分享60%部分)

特别说明的是一般公共预算总收入中包含的上划中央税收部分,是指收入完成过程中,按比例分成上划中央部分,为中央级一般公共预算收入的组成部分之一。上解中央支出,是指地方按照体制政策上解中央的支出,属于上下级财政间转移支付。两者不是一个概念。

(三)土地出让收入,即国有土地使用权出让收入,属于政府性基金预算收入的组成部分之一,不包含在一般公共预算总收入和地方一般公共预算收入中。

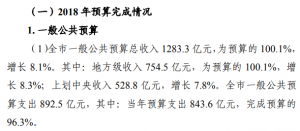

这里摘取厦门市2018 年预算执行情况和 2019 年预算草案的报告进行解释:

2018年厦门市全市一般公共预算总收入 1283.3 亿元。其中:地方级收入 754.5 亿元,上划中央收入 528.8 亿元。这里的地方级收入754.5亿元就是指地方一般公共预算收入,一般公共预算总收入 1283.3 亿元就是地方级收入754.5 亿元加上上划中央收入 528.8 亿元 528.8 亿元之和。