发行费用率怎么计算(企业发行股票的手续费会计分录)

原标题:发行费用率怎么计算(企业发行股票的手续费会计分录)

一.实收资本和股本

1.实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。

2.接受投资

⑴股份有限公司以外企业接受投资

借:银行存款/无形资产/固定资产/存货

贷:实收资本

资本公积—资本资本溢价

⑵股份有限公司接受投资

借:银行存款/无形资产/固定资产/存货

贷:股本

资本公积—股本溢价

[提示]①接受非现金资产,应按投资合同或协议约定价值确定资产入账价值(但投资合同或协议约定价值不公允的除外)

②接受非现金资产,还会产生应交税费—应交增值税(进项税额)

⑶发行费用的处理

属于溢价发行的,发行费用从溢价收入中扣除,记入“资本公积—股本溢价”科目;溢价金额不足冲减的,或者属于按面值发行无溢价的,依次冲减盈余公积和未分配利润。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

3.实收资本的变动

⑴实收资本(或股本)的增加

增加资本的三个途径:接受追加投资、资本公积转增资本、盈余公积转增资本;

⑵实收资本(或股本)的减少

股份有限公司采用回购本公司股票方式减资的,通过“库存股”科目核算回购股份的金额,按注销股票的面值总额减少股本,回购股票支付的价款超过面值总额的部分,依次冲减“资本公积-股本溢价”“盈余公积”和“利润分配-未分配利润”科目;相反增加资本公积股本溢价。

①回购股票时:

借:库存股(每股回购价×回购股数)

贷:银行存款

②注销库存股时:

①回购价大于股本时。

借:股本

资本公积——股本溢价①

盈余公积②

利润分配——未分配利润③

贷:库存股

③回购价小于回购股份对应的股本时。

借:股本

贷:库存股

资本公积—股本溢价

[考点]注销时的冲减顺序

二.资本公积

1.资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及其他资本公积等。

包括资本溢价(或股本溢价)和其他资本公积等。

2.账务处理

⑴资本股本溢价

接受投资时分录总结过

⑵其他资本公积

①对被投资单位采用权益法核算

借:长期股权投资—其他权益变动

贷:资本公积—其他资本公积

(或做相反分录)

②处置时

借:资本公积—其他资本公积

贷:投资收益

⑶资本公积转增资本

借:实收资本/股本

贷:资本公积

[提示]资本公积转增资本,企业所有者权益总额不变。

三、留存收益

1.留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累。

包括盈余公积和未分配利润两类。

2.利润分配

⑴可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

⑵可供分配的利润按下列顺序分配:

①提取法定盈余公积;

②提取任意盈余公积;

③向投资者分配利润。

3.盈余公积

盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润等。

[考点]盈余公积的用途

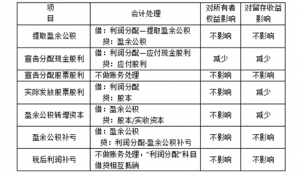

4.账务处理