完工百分比法确认收入的条件(施工企业完工百分比法)

时间:2021-05-18 12:20:05

作者:重庆seo小潘

来源:51开业

原标题:完工百分比法确认收入的条件(施工企业完工百分比法) 知识点 完工百分比法的运用 根据完工百分比法确认建造合同收入和费用的公式如下: 当期合同收入=合同总收入×完工

原标题:完工百分比法确认收入的条件(施工企业完工百分比法)

知识点 完工百分比法的运用

根据完工百分比法确认建造合同收入和费用的公式如下:

当期合同收入=合同总收入×完工进度-以前会计期间累计已确认收入

当期合同费用=合同预计总成本×完工进度-以前会计期间累计已确认费用

当期确认的合同毛利=当期合同收入-当期合同费用

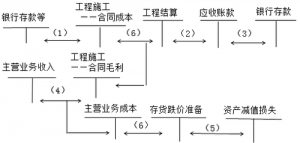

(1)登记发生的合同成本;(2)登记已结算的合同价款;

(3)登记实际收到的合同价款;(4)确认收入和费用;

(5)确认合同预计损失;(6)工程完工。

【提示】在会计报表列示中,“工程结算”科目在资产负债表中应作为“工程施工”科目的抵减科目。如果“工程施工”科目余额大于“工程结算”科目余额,则反映施工企业建造合同已完成部分尚未办理结算的价款总额,在资产负债表中列作一项流动资产,通过在资产负债表的“存货”项目增设的“已完工尚未结算款”项目列示;反之,如果“工程施工”科目余额小于“工程结算”科目余额,则反映施工企业建造合同未完工部分已办理了结算的价款总额,在资产负债表上列作一项流动负债,通过在资产负债表的“预收款项”项目中增设的“已结算尚未完工工程”项目列示。