净经营资产销售百分比(经营性资产包括的科目)

原标题:净经营资产销售百分比(经营性资产包括的科目)

在学习注会财管财务预测方法——销售百分比法的时候,葛广宇老师提出一个要求:所有公式都要能自己驾驭,不能背公式!因为销售百分比法有自身的一套流程在,光凭背公式是解决不了问题的。

一、计算的前提和思路

二、具体计算

第一步:确定经营资产和经营负债的销售百分比

销售百分比=基期经营资产(或基期经营负债)/基期营业收入

为什么要用基期数据计算?

答:只知道基期的数据,不知道预计期的数据。本来就是要求预计期,若是拿预计期的销售百分比来算预计期,是一个逻辑死循环。

第二步:预计融资总需求【三个公式全部掌握】

融资总需求(即增加的净经营资产)

=预计净经营资产-基期净经营资产

=增量收入×净经营资产销售百分比

=基期净经营资产×营业收入增长率

为什么融资总需求就是增加的净经营资产?

答:因为净经营资产代表的是净投资资本,如果企业不打算增加投资,就不需要融资来满足投资。所以,只有当需要增加净投资(即增加净经营资产时),才需要融资。且两者的值正好的匹配的。

【补充】增加的净经营资产=增加的经营资产-增加的经营负债

其中:

①增加的经营资产=增量收入×经营资产销售百分比

②增加的经营负债=增量收入×经营负债销售百分比

【推导】融资总需求(即增加的净经营资产)=增量收入×净经营资产销售百分比

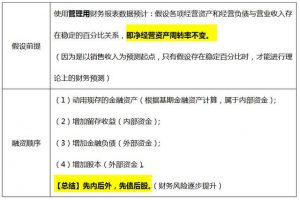

第三步:预计外部融资需求量

外部融资需求量=融资总需求-可动用的金融资产(题目会给出)-增加的留存收益

①增加的留存收益(是下一年的额留存收益)=预计营业收入×预计营业净利率×(1-预计股利支付率)=下一年的净利润-分给股东的钱

【解释】

a.预计营业收入:比如说,站在2019年预测2020年需要5000万,那我们需要融5000万吗?不需要,因为2020年还会经营,其生产经营能解决一部分融资需求,所以用的是2020年营业收入,即预计的营业收入。

b.用的是营业收入而不是增量营业收入:因为营业收入列示的是本年发生额,而非累积额,不需要减去期初。

②(了解)增加的留存收益的计算,假设预计营业净利率可以涵盖增加的利息,因为之后需要确定增加的借款,但是借款的改变反过来又会影响留存收益,这样假设可以摆脱融资预测的数据循环。