手写通用记账凭证填写样本-填写记账凭证的步骤

原标题:手写通用记账凭证填写样本-填写记账凭证的步骤

在填制记账凭证时,我们该如何填写呢?填制记账凭证需要注意哪些事项?帅创会计小编下面为大家进行了简单的总结,希望对您有所帮助!

记账凭证又称记账凭单,或分录凭单,是指财会部门根据审核确认无误的原始凭证或原始凭证汇总表编制、记载经济业务的简要内容,确认会计分录,作为记账直接依据的一种会计凭证。

怎么填制记账凭证?

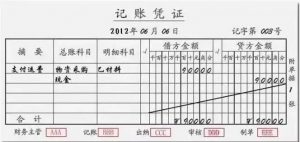

第一步:开始填写日期。一般日期就写我们填写当天的日期。

第二步:填写凭证字号。一般是什么凭证写什么字,比如记账凭证就是“记”字,多少号就根据公司内部的来填写。

第三步:填写业务内容、科目、金额。将不用的空白表格划掉。

第四步:下面对应的人签字,比如这里是我做的,制单就要填写我的名字,而我又是出纳,出纳这里也对应填写我的名字。

第五步:根据原始凭证张数,填写到后面的“附单据x张”,这里我们只有一张,所以就填写一张。

第六步:将我们贴好的单据附在记账凭证后面。这样我们的凭证就做好啦。

填制记账凭证需要注意哪些事项?先来看一下记账凭证的标准填写模板:

下面为大家进行了如下总结:

1、 摘要根据实际情况该详细的详细,该模糊的模糊的。

2、 某些凭证应从中间科目过账,以便查账、统计。如现款销售,也从"应收账款"过一下;发放工资或福利,通过"应付职工薪酬"过一下。

3、 错误凭证调整或冲销应在原始凭证备注说明。

4、 替票问题的处理。

5、 凭证附件的张数如何计算

记账凭证附件张数计算的原则是:没有经过汇总的原始凭证,按自然张数计算;经过汇总的原始凭证,每一张汇总单或汇总表算一张,因为原始凭证张数已在汇总单的"所附原始凭证张数"栏内已作了登记。

6、 原始凭证丢失的处理方法

从外单位取得的原始凭证如有遗失,应当取得原开具单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

7、 票据审核后的处理

视情况而定,有退回、报销、作废三种情况。

①退回:单据不齐(应附而未付)、签字不全,退回报销人补充完善。

②报销:完全符合要求则直接报销;如果单据齐全,签字齐备,只是个别票据不能报销,则不能直接涂改报销金额,也不应退回报销人重新填报、重新走签字流程,而应在报销单上写"核报金额xx元"后报销。

③作废:如果报销人弄虚作假,经核实后,则直接作废,不予报销。

8、 几个单位共担电费和物业代收电费的处理

公司与其他企业、个人共用水电的,可凭租赁合同、共用水电各方盖章(或签字)确认的水电分割单、水电部门开具的水电发票的复印件、付款单据等入账。

水电费由物业公司代收且无法单独取得发票的,凭物业公司出具的水电费使用记录证明、水电部门开具的水电发票的复印件、付款单据等入账。

否则,在所得税汇算清缴时,税务不会允许税前扣除。