结转材料成本会计分录怎么做-计提成本的分录

原标题:结转材料成本会计分录怎么做-计提成本的分录

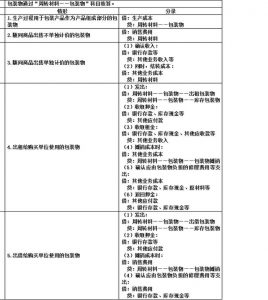

(一)包装物的内容

包括:

1.生产过程中用于包装产品作为产品组成部分的包装物(计入生产成本)

2.随同产品出售不单独计价(计入销售费用)

3.随同产品出售单独计价(计入其他业务收入)

4.出租给购买单位使用的包装物(计入其他业务成本)

5.出借给购买单位使用的包装物(计入销售费用)

(二)生产领用包装物

甲公司对包装物采用计划成本核算,某月生产产品领用包装物的计划成本为100000元,材料成本差异率为-3%

借:生产成本 97000

材料成本差异 3000

贷:周转材料—包装物 100000

(三)随同产品出售单独计价

甲公司某月销售商品领用单独计价包装物计划成本为8万元,销售收入为100000,增值税17000元,材料成本差异率为3%

1.出售时

借:银行存款 117000

贷:其他业务收入 10万

应交税费—应交增值税(销项税额) 17000

2.结转成本

借:其他业务成本 82400

贷:周转材料—包装物 80000

材料成本差异 2400

低值易耗品(周转材料)

为了反映和监督低值易耗品的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料—低值易耗品”科目进行核算。低值易耗品的摊销可采用一次摊销法或分次摊销法。摊销时记入“制造费用”等科目

(一)账务处理方法

1.金额较小的,可在领用时一次计入成本费用,以简化核算,但为加强实物管理,应当在备查簿上进行登记

2.采用分次摊销法,适用于多次反复使用的低值易耗品

(二)处理步骤

甲公司的基本生产车间领用专用工具一批,实际成本为10万元,不符合固定资产定义,采用分次摊销法进行摊销。该专用工具的估计使用次数为两次

1.领用专用工具时

借:周转材料—低值易耗品—在用 10万

贷:周转材料—低值易耗品—在库 10万

2.第一次领用

借:制造费用 5万

贷:周转材料—低值易耗品—摊销 5万

3.第二次领用

借:制造费用 5万

贷:周转材料—低值易耗品—摊销 5万

同时:

借:周转材料—低值易耗品—摊销 10万

贷:周转材料—低值易耗品—在用 10万