个人所得税筹划技巧有哪些-最新个人所得税筹划方法

原标题:个人所得税筹划技巧有哪些-最新个人所得税筹划方法

新个税制度将劳务报酬、稿酬、特许权使用费等三项所得与工资薪金合并起来按照综合所得计算个税,适用于3%~45%的七级超额累进税率表,对于高收入的个人来说,有没有合法合规又简单的税务解决方案呢

一、多多申报子女教育等专项附加扣除

个人所得税改革后,新增了子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等六项专项附加扣除。简单来说,如果纳税人符合具体项目的填报条件,可以“抵税”。例如:子女教育:每个子女每年12000元(每月1000元)住房贷款利息:每月1000元,扣除期限最长不超过240个月建议大家多多关注自己有几项符合条件的专项附加扣除,一旦满足条件,多多申报,能多抵税,合法“少缴税”。

比如:比如张先生在武汉工作每个月工资为10000元,公司每个月缴纳社保公积金扣除1000元,作为独生子的张先生家里父母已经过了60周岁,儿子还在上大学,目前买房办理了贷款,那么;

张先生儿子正在上大学,符合子女教育,每个月可以扣除1000元专项附加;父母过了60周岁需要张先生赡养,每个月额可以扣除专项附加金额2000元;在武汉买房贷款,武汉属于省会城市,住房贷款利息可扣除1500元;办理了社保公积金可扣除1000元。

最终张先生到手的工资为10000-1000-2000-1500=5500元,达到了个税起征点5000元,超出的部分按照3%的个人所得税率来计算,500*3%=15元,那么张先生一个月需要缴纳的个人所得税为15元。

二、缴纳社保

符合规定的社保、公积金可作为扣除项,自由职业者可以通过缴纳社保、公积金来达到节税的目的。

作为自由职业者,如果居住地和户口地在同一个地区的话,可以以灵活就业人员的身份缴纳城镇职工社保。

比如重庆地区,2019年社保基数为5469元,灵活就业人员可以在基数的60%~300%之间自由选择,社保缴得越高,税前可扣除的也越多。

也就是说,在个人能力范围内,可以选择较高基数进行社保缴纳,从而最大程度减少税务成本。

三、改变个税项目

目前工资薪金免征额是5000,采用7级累进税率,税率在3%~45%,工资越高,缴纳税率越高,这就有不少高收入人群叫苦不迭,辛辛苦苦工作,要纳高额的税,谁不心疼!

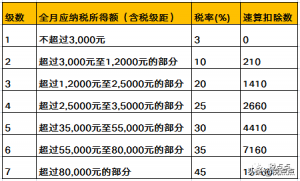

依据个人所得税税率表:

案例:某公司高管月收入5w元,暂不考虑五险一金缴纳金额,他每月需缴纳个人所得税为(50000-5000)*30%-2755= 11195!

先别急,我们总有办法来做税收筹划:

针对公司高管薪资节税:成立个人独资企业是解决个税的优选办法。怎么做?把员工的收入分成两部分,一部分每月按照劳动合同约定的基本工资5000元支付,剩下的部分,与员工设立的个人独资企业签订服务合同以服务费的形式支付,员工设立的个人独资企业再享受一定的税收优惠。

四、灵活用工

可以和公司协商走灵活用工,将自己工资拆分出来,通过灵活用工平台发放大部分薪资,1w只需要50的个税。