一场刺刀见血的巷战:“快抖”抢跑“短视频第一股”

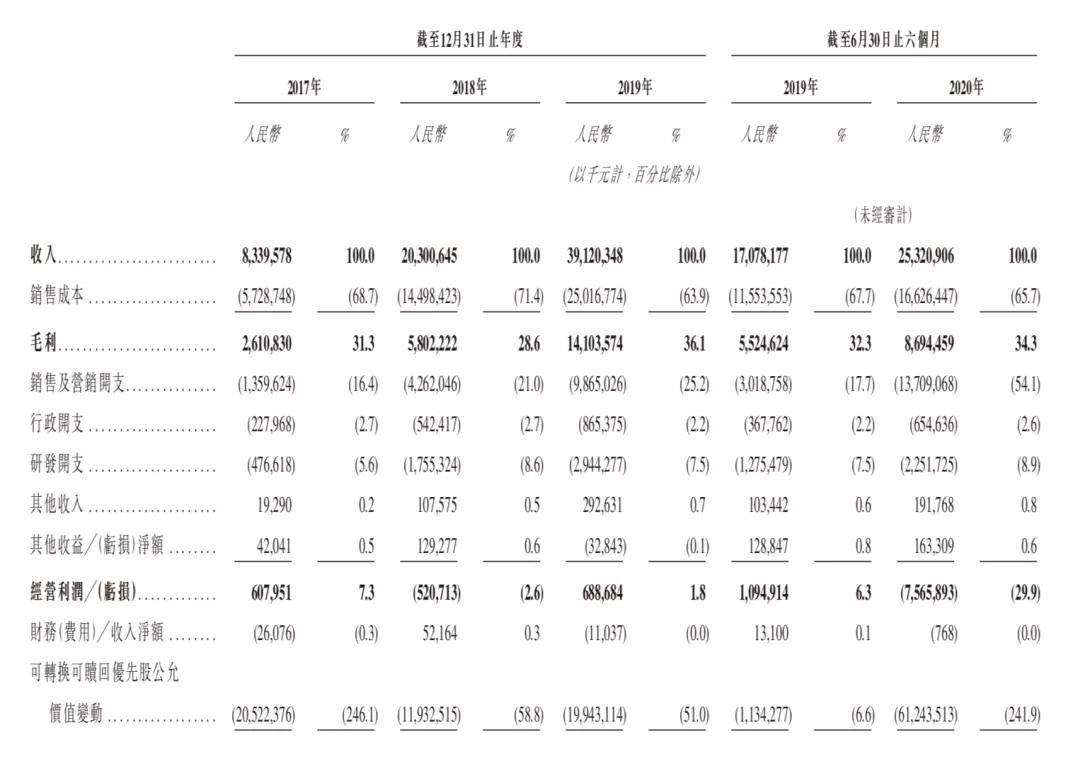

11月5日,快手正式向港交所提交招股书,若IPO成功,快手将成为“短视频第一股”。招股书显示,从2017年至2019年,快手营收从83亿元增长至391亿元,增幅达369%。

11月5日,快手正式向港交所提交招股书,若IPO成功,快手将成为“短视频第一股”。招股书显示,从2017年至2019年,快手营收从83亿元增长至391亿元,增幅达369%。

2020年上半年,快手实现营收253亿元,同比上涨48%。快手目前的主营业务包括直播、线上营销服务、电商以及其他业务。

据招股书披露,快手目前仍处于亏损状态,2017年、2018年、2019年三年,快手经调整亏损净额分别为7.8亿元、182亿元、13亿元,2020年上半年,快手的净亏损额为63亿元。

短视频行业还处于跑马圈地的时代,谁跑得快,谁才能圈得更多地,才能巩固行业地位,在未来的竞争中获得更大的优势。

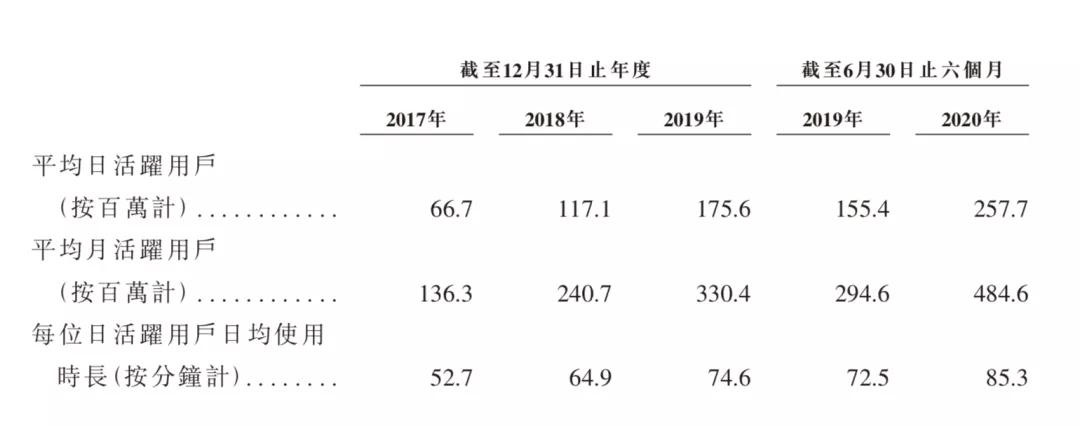

截至今年上半年,快手应用程序及小程序的平均日活用户及平均月活用户分R%为3.02亿和7.76亿。

同期内,快手的日活跃用户在快手应用的日均使用时长超过85分钟、日均访问快手应用超过10次。

近日,据澎湃新闻报道:字节跳动将把抖音、今日头条、西瓜视频三大业务打包上市。11月5日,据外媒报道:字节跳动估值1800亿美元寻求外部融资,部分资产赴港上市。

快手和抖音在国内短视频领域是不相上下的竞争对手,谁先完成上市,将成为国内的短视频第一股。

1

月活7.76亿:全球的直播打赏平台

快手是全球领先的内容社区和社交平台:全球范围内,快手以虚拟礼物打赏流水以及直播平均月付费用户计算最大的直播平台;以平均日活跃用户数计算第二大的短视频平台;以及以商品交易额计第二大的直播电商平台。

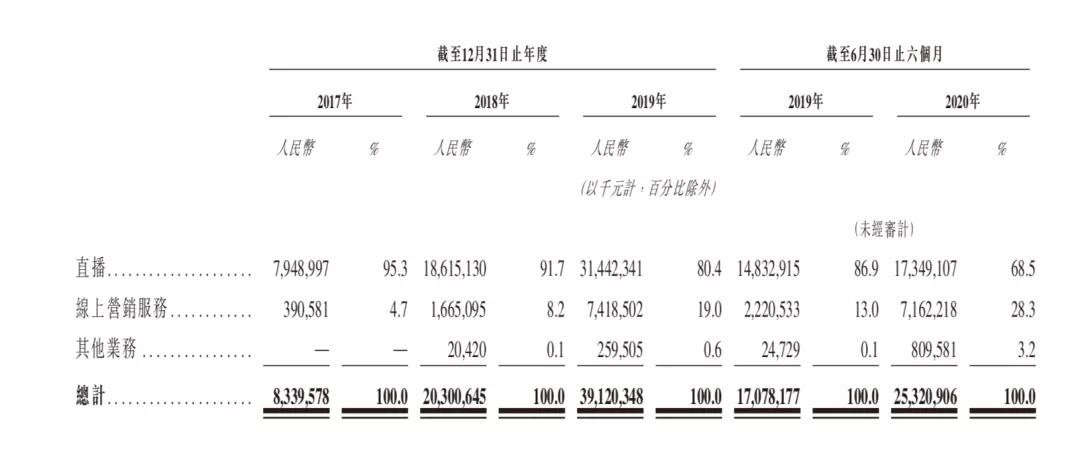

与之相对应,快手的营收主要分为三大块:直播打赏、电商卖货以及广告收入,其主要收入来自平台上的电商业务。

“所有用户都可以免费访问我们的平台。”快手在招股书中描述:“我们主要通过销售虚拟物品,提供多种形式的线上营销服务,以及收取电商销售佣金进行变现。”

快手也在扩宽其收入的方式,招股书中描述称,公司正在积极开发其他变现机会,通过提供网络游戏,在线知识分享以及其他产品和服务来让收入来源更加多元化。 快手财务数据

快手财务数据

2018年8月,快手推出电商业务,推出之后,快手这一业务增长迅速,2020年上半年,快手的电商商品交易总额达到了1096亿元,同期内,快手用户的平均重复购买率达到60%以上。

业务的具体收入方面,快手将直播打赏、电商卖货归为直播业务,广告收入等归为线上营销服务。

2020年上半年,快手的直播业务收入为173.5亿元,占整体营收的68.5%;线上营销服务业务收入为71.6亿元,占整体营收的28.3%;其他服务业务收入为8.1亿元,占整体营收的3.2%。

成本方面,快手的两项主要支出成本是销售及营销成本和研发成本。2020年上半年,快手这两项支出分别为137亿元和22亿元,分别占快手总支出的54.1%和8.9%。

快手的销售成本包含支付给主播的收入分成、带宽及服务器托管费用等,这些部分均随着业务量的增加而扩大。

2020年上半年,仅是主播的收入分成及相关税项这一项,就达到97.88亿元。

研发支出方面,招股书显示,快手2017年、2018年和2019年的研发开支分别为4.8亿元、18亿元和29亿元,2020年上半年这一数据为23亿元。

快手表示,随着营运效率提高及享有规模经济效益,预计未来销售及营销开支占收入的比例将下降。

2

掘金快手:超2000万人赚钱

主播可以在快手平台展示自身才华并赚取收入,同时也可以获得快手平台的服务,接触更多的用户。

快手向主播提供多种工具、功能及特色支持主播有效地通过粉丝群实现变现。

“我们为来自各行各业的主播提供了从虚拟礼物打赏中获益的机会。”快手称。

招股书披露,2017年、2018年、2019年与截至2020年6月30日的六个月,分别有600万人、1800万人、2300万人及2000万人在快手获得收入,其中很多在偏远地区。

快手也为许多普通人提供了可以施展才华并从中赚取收入的机会,帮助他们改善生活。

在直播打赏之外,电商变现是快手向主播提供的另一条变现手段,用户通过在直播、短视频或用户资料页面中提供的链接,在快手应用或者通过第三方电商平台购买产品。 快手收入构成

快手收入构成

直播和电商业务的增长推动了快手在线营销业务高速增长。数据显示,截至2020年6月30日的六个月内,快手在线营销业务收入达人民币72亿元,较去年同期增长222.5%。

同时,线上营销服务的收入比例不断增加,由2017年的4.7%增加至2020年上半年的28.3%。

快手在招股书中介绍称,公司线上营销服务主要为生态系统参与方提供整套线上营销解决方案,包括广告服务以及快手粉条。

广告服务指,基于大数据和人工智能,为广告提供精准触达,并收取费用。快手粉条,则是面向内容创作者,创作者可以通过付费的形式推广他们的作品。

更多变现方式上,快手在招股书中披露,快手未来新的商业化机会可能出现在网络游戏、在线知识分享、本地服务等众多领域,平台上的社会属性和互动越强,其网络效应越强,越有能力打造可信赖的生态系统,为商业化提供支撑。

游戏方面,基于关注游戏内容的庞大游戏爱好者社群,2018年1月开始,快手在平台上策划及提供移动端游戏,包括自身开发的游戏和第三方制作的游戏。

知识共享内容方面,2018年夏天,快手开始在平台提供知识共享内容,主要包括由普通用户分享的技能及其他教育内容。知识共享内容可以提前录制或者以直播形式展开。

3

短兵相接:一场刺刀见血的巷战

5G时代,智能终端普及、带宽提速,视频还会迎来大发展。快手的奇迹,是踩中了大趋势的结果。

快手半年广告收入253亿元,上涨48%,预计全年广告收入过700亿元。

百度是图文时代的霸主,快手是视频时代的代表,旧的时代结束了,新的时代开始了,格局已经被颠覆。 快手经营数据

快手经营数据

格局颠覆,革故鼎新的时期都会呈现出各方势力激烈博弈的现象,短视频时代也一样,新势力之间的斗争在抖音与快手之间进行,传统势力虎视眈眈,日前百度宣布收购欢聚集团(NASDAQ:YY)国内业务,预计本月完成交割,交易价格在30亿美元至40亿美元之间,收购完成后,YY海外业务继续保留。腾讯日前也促成了虎牙、斗鱼合并。

端视频/直播行业的格局发生了变化,以前是“千播大战”,现在则走向巨头间的博弈。以前的战争的特点是乱,一切皆有可能;新的战争的特点是惨,游击战不灵了,变成了刺刀见血的巷战,消耗战,这也是快手作为领先的短视频平台仍然亏损的愿意。

尽管如此,新旧更替的趋势是明显的:2019年,百度在线广告收入718亿元,以目前的增速计算,快手很快将超过百度。

广告收入是快手的现在,快手的未来是一个立体的多级火箭式的收入结构:

第一级:广告收入;第二季:交易与服务,比如电商;第三级:IT赋能,2B,比如云计算与大数据……

图文时代,信息平台打不透交易与服务,视频时代这种现象将发生逆转,这才是快手最大的想象空间。