什么是政府性基金_政府性基金收入介绍

在地方政府专项债的实施方案中,时常会看到政府性基金收入,政府性基金收入是专项债券项目偿债的重要来源之一,什么是政府性基金收入?政府性基金收入有哪些分类?哪些政府性基金收入可以用于偿还专项债券本息?这些问题成为市场高度关注的问题,本文归纳整理了关于政府性基金的相关资料,仅供大家参考。

一、什么是政府性基金收入?

《政府性基金征收管理暂行办法》(财综[2010]80号)明确规定,政府性基金是政府为了专项用途依法向公民、法人和其他组织无偿征收的财政资金;陈共在《财政学》一书中对政府性基金收入的解释为“政府性基金收入是国家通过向社会征收以及出让土地、发行彩票等方式取得收入。”

二、政府性基金收入有哪些分类?

根据收入归口不同,政府性基金收入可分为中央政府性基金收入和地方政府性基金收入;中央政府性基金收入收归中央财政,地方政府性基金收入收归地方财政。

三、哪些政府性基金收入可以用于偿还专项债券本息?

根据财预【2017】89号文,地方政府专项债券建设的项目,债券本息偿还应当为项目自身产生的能够完全覆盖还本付息的政府性基金收入或专项收入,专项债券项目主要为地方政府筹资建设,用于偿还专项债券的政府性基金收入管理和使用权应当归属于当地地方政府,所以判断政府性基金收入是否可以用于专项债券偿还,有一个前提——应当为地方政府性基金收入,项目能够产生该部分政府性基金收入。

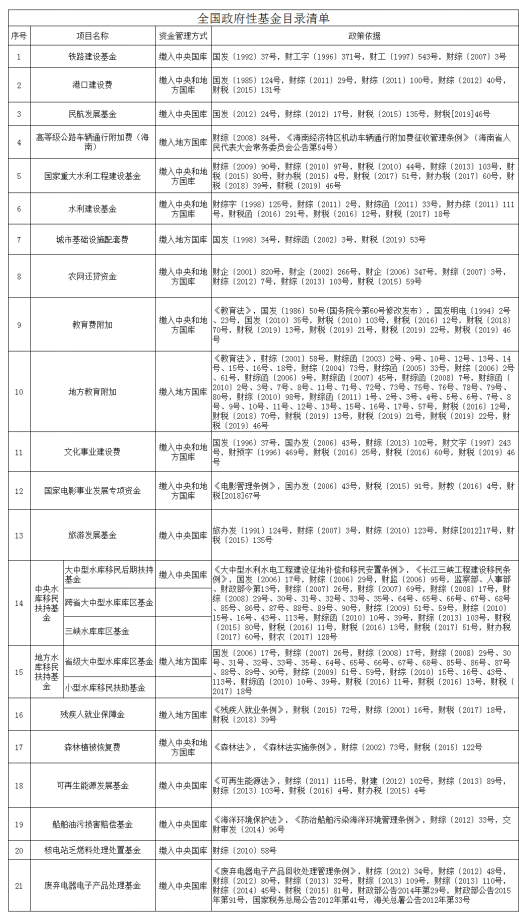

根据中国政府网公布的2020年政府性基金清单,我们归纳出能够纳入地方政府国库的基金主要有:高等级公路车辆通行附加费(海南)、城市基础设施配套费、地方教育附加、地方水库移民扶持基金(省级大中型水库库区基金、小型水库移民扶助基金)、残疾人就业保障金、港口建设费、国家重大水利工程建设基金、水利建设基金、农网还贷资金、教育费附加、文化事业建设费、国家电影事业发展专项资金以及森林植被恢复费。

各地政府对于各类地方政府性基金收入管理及使用要求各有不同,因此在实务操作中,对应的政府性基金收入能否纳入项目的还本付息,具体需研究参照当地政策执行。

附:2020年政府性基金清单