增值税应纳税额怎么算 ,增值税应纳税额的计算方法

1. 增值税

1.1. 一般计税方法应纳税额的计算(一)

1.1.1. 销项税额

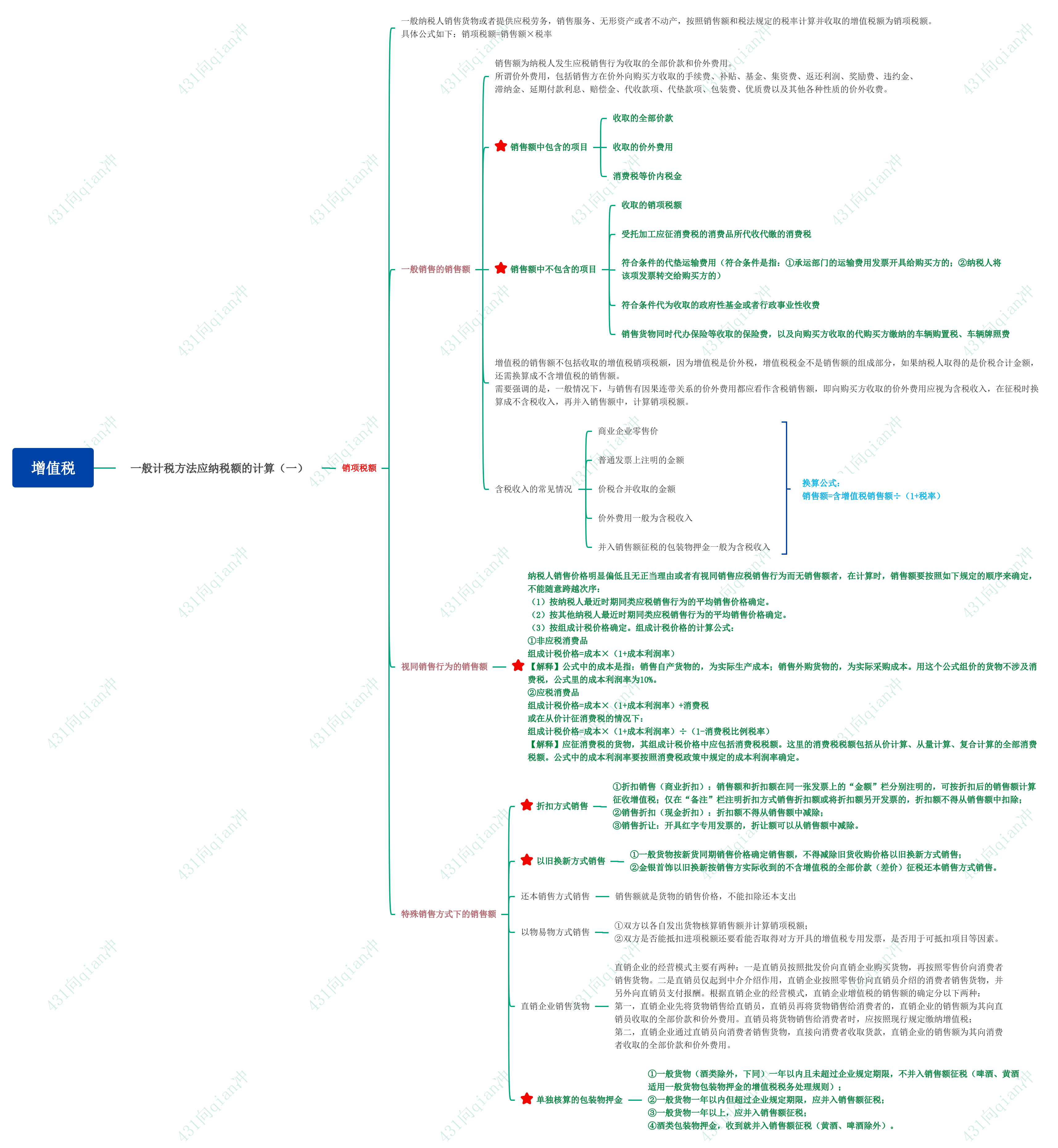

1.1.1.1. 一般纳税人销售货物或者提供应税劳务,销售服务、无形资产或者不动产,按照销售额和税法规定的税率计算并收取的增值税额为销项税额。具体公式如下:销项税额=销售额×税率

1.1.1.2. 一般销售的销售额

1.1.1.2.1. 销售额为纳税人发生应税销售行为收取的全部价款和价外费用。 所谓价外费用,包括销售方在价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、优质费以及其他各种性质的价外收费。

1.1.1.2.2. 销售额中包含的项目

1.1.1.2.2.1. 收取的全部价款

1.1.1.2.2.2. 收取的价外费用

1.1.1.2.2.3. 消费税等价内税金

1.1.1.2.3. 销售额中不包含的项目

1.1.1.2.3.1. 收取的销项税额

1.1.1.2.3.2. 受托加工应征消费税的消费品所代收代缴的消费税

1.1.1.2.3.3. 符合条件的代垫运输费用(符合条件是指:①承运部门的运输费用发票开具给购买方的;②纳税人将该项发票转交给购买方的)

1.1.1.2.3.4. 符合条件代为收取的政府性基金或者行政事业性收费

1.1.1.2.3.5. 销售货物同时代办保险等收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费

1.1.1.2.4. 增值税的销售额不包括收取的增值税销项税额,因为增值税是价外税,增值税税金不是销售额的组成部分,如果纳税人取得的是价税合计金额,还需换算成不含增值税的销售额。 需要强调的是,一般情况下,与销售有因果连带关系的价外费用都应看作含税销售额,即向购买方收取的价外费用应视为含税收入,在征税时换算成不含税收入,再并入销售额中,计算销项税额。

1.1.1.2.5. 含税收入的常见情况

1.1.1.2.5.1. 商业企业零售价

1.1.1.2.5.2. 普通发票上注明的金额

1.1.1.2.5.3. 价税合并收取的金额

1.1.1.2.5.4. 价外费用一般为含税收入

1.1.1.2.5.5. 并入销售额征税的包装物押金一般为含税收入

1.1.1.3. 视同销售行为的销售额

1.1.1.3.1. 纳税人销售价格明显偏低且无正当理由或者有视同销售应税销售行为而无销售额者,在计算时,销售额要按照如下规定的顺序来确定,不能随意跨越次序:

(1)按纳税人最近时期同类应税销售行为的平均销售价格确定。

(2)按其他纳税人最近时期同类应税销售行为的平均销售价格确定。

(3)按组成计税价格确定。组成计税价格的计算公式:

①非应税消费品

组成计税价格=成本×(1+成本利润率)

【解释】公式中的成本是指:销售自产货物的,为实际生产成本;销售外购货物的,为实际采购成本。用这个公式组价的货物不涉及消费税,公式里的成本利润率为10%。

②应税消费品

组成计税价格=成本×(1+成本利润率)+消费税

或在从价计征消费税的情况下:

组成计税价格=成本×(1+成本利润率)÷(1-消费税比例税率)

【解释】应征消费税的货物,其组成计税价格中应包括消费税税额。这里的消费税税额包括从价计算、从量计算、复合计算的全部消费税额。公式中的成本利润率要按照消费税政策中规定的成本利润率确定。

1.1.1.4. 特殊销售方式下的销售额

1.1.1.4.1. 折扣方式销售

1.1.1.4.1.1. ①折扣销售(商业折扣):销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额计算征收增值税;仅在“备注”栏注明折扣方式销售折扣额或将折扣额另开发票的,折扣额不得从销售额中扣除;

②销售折扣(现金折扣):折扣额不得从销售额中减除;

③销售折让:开具红字专用发票的,折让额可以从销售额中减除。

1.1.1.4.2. 以旧换新方式销售

1.1.1.4.2.1. ①一般货物按新货同期销售价格确定销售额,不得减除旧货收购价格以旧换新方式销售;

②金银首饰以旧换新按销售方实际收到的不含增值税的全部价款(差价)征税还本销售方式销售。

1.1.1.4.3. 还本销售方式销售

1.1.1.4.3.1. 销售额就是货物的销售价格,不能扣除还本支出

1.1.1.4.4. 以物易物方式销售

1.1.1.4.4.1. ①双方以各自发出货物核算销售额并计算销项税额; ②双方是否能抵扣进项税额还要看能否取得对方开具的增值税专用发票,是否用于可抵扣项目等因素。

1.1.1.4.5. 直销企业销售货物

1.1.1.4.5.1. 直销企业的经营模式主要有两种:一是直销员按照批发价向直销企业购买货物,再按照零售价向消费者销售货物。二是直销员仅起到中介介绍作用,直销企业按照零售价向直销员介绍的消费者销售货物,并另外向直销员支付报酬。根据直销企业的经营模式,直销企业增值税的销售额的确定分以下两种: 第一,直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,应按照现行规定缴纳增值税; 第二,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。

1.1.1.4.6. 单独核算的包装物押金

1.1.1.4.6.1. ①一般货物(酒类除外,下同)一年以内且未超过企业规定期限,不并入销售额征税(啤酒、黄酒适用一般货物包装物押金的增值税税务处理规则);

②一般货物一年以内但超过企业规定期限,应并入销售额征税;

③一般货物一年以上,应并入销售额征税;

④酒类包装物押金,收到就并入销售额征税(黄酒、啤酒除外)。